티스토리 뷰

목차

2021년 11월 22일 기획재정부에서 2021 주택분 종합부동산세 고지 관련 주요 내용 보도자료가 나왔습니다

2021년 주택분 종합부동산세 고지 관련 주요 내용

ㅁ 21년 주택분 종부세 고지 인원은 94.7만명, 세액은 5.7조원

→ 전국민의 98%는 과세대상이 아님

ㅇ 최종 결정세액은 납세자의 합산배제 신고 등으로 고지 세액 대비 약 10%(‘20년 기준) 감소되는 점을 감안 시 약 5.1조원 수준으로 전망

ㅁ 고지 세액 5.7조원 중 다주택자(인별 기준 2주택 이상 보유자 48.5만명, 2.7조원) 및 법인(6.2만명, 2.3조원)이 88.9%로 세액의 대부분을 부담

* 다주택자 및 법인 비중(‘20 → ’21, %): (인원) 55.6 → 57.8, (세액) 82.7 → 88.9

ㅇ 주택시장 안정을 위한 다주택자 과세강화 조치로 3주택 이상자(조정 2주택 포함)의 과세인원(41.5만명, +78%)과

세액(2.6조원, +223%)이 증가

* 다주택자(48.5만명) 중 3주택 이상자가 85.6%(41.5만명), 이들이 다주택자 세액 (2.7조원) 중 96.4%(2.6조원)를 부담

ㅇ 법인을 통한 종부세 부담회피 방지를 위한 과세강화로 법인의 과세인원(6.2만명, +279%)과 세액 (2.3조원, +311%)이 크게 증가

ㅁ 1세대 1주택자는 고지 세액(5.7조원) 중 3.5%(13.2만명, 0.2조원)를 부담하며, 전체 고지 인원 및 세액 중 1세대 1주택자 비중은 전년대비 감소

* 1세대 1주택자 비중(20 → 21, %): (인원) 18.0 → 13.9, (세액) 6.5 → 3.5

ㅇ 실수요자 보호를 위한 다양한 조치*로 세부담은 크지 않은 수준 이며, 세부담상한 1.5배 적용으로 과도한 세부담 증가를 방지

* 1. 공제금액 인상: 시가 약 13→16억원(공시가격 9→11억원)

2. 고령자 공제 등 상향: 고령자 공제 구간별 +10%p, 합산공제 한도 최대 70% → 80%

3. 부부 공동명의 1주택자 특례 도입: 12억원 공제 방식과 11억원 공제 + 고령자·장기보유공제 방식 중 선택 가능

ㅇ 특히, 고령층은 장기보유공제와 함께 최대 80%까지 세부담 경감

ㅇ 전체 1세대 1주택자 인원 중 72.5%는 시가 25억원(공시가격 17억원, 과세표준 6억원) 이하자로 평균세액은 50만원수준

* 시가 20억원(공시가격 14억원, 과세표준 3억원) 이하자의 평균세액은 27만원 (전체 1세대 1주택자 중 44.9%)

<금년부터 변경되는 1세대 1주택자 제도별 효과 분석>

1. (공제금액 인상) 공제금액이 9억원으로 유지되었을 때에 비해 고지 인원 8.9만명(△40.3%), 세액 814억원(△29.1%) 감소한 것으로 추정

2. (고령자 공제 등 상향) 1세대 1주택자 중 대다수가 고령자 또는 장기보유 공제를 적용(11.1만명, 84.3%)받고 있으며, 최대 공제 80%를 적용받는 인원(4.4만명)은 3명 중 1명(33% 수준)

3. (공동명의 특례 도입*) 공동명의 특례 신청 대상자의 경우 고지인원 1.1 만명(△44.2%), 세액 175억원(△36.1%) 감소한 것으로 추정

* 공동명의자는 1주택자이나 특례신청 시 1세대 1주택자와 같은 방식으로 납부 허용

ㅁ 종부세 세수는 전액 부동산 교부세로 지자체로 이전되어 지역균형발전을 위한 지방정부 재원으로 사용됨

ㅇ 한편, 증가한 세부담으로 인한 유동성 문제 완화를 위하여 분납 제도를 적극 활용할 수 있도록 홈택스 신청 화면 개선 등 노력 강화

* 종부세법 §20: 세액 250만원 초과 시 이자상당액 부담 없이 6개월 간 분납

→ 분납 가능 금액: (납부세액 500만원 이하) 해당세액 – 250만원 (납부세액 500만원 초과) 해당세액의 50% 이하 금액

[주요 쟁점별 설명자료]

1. 시가 25억원 이하 1세대 1주택자(1세대 1주택자의 72.5%)는 평균 50만원 수준을 부담합니다

ㅁ 1세대 1주택자는 주택분 종부세 고지 세액 5.7조원 중 3.5%(13.2만명, 0.2조원)를 부담

ㅇ 20년 대비 늘어난 주택분 종부세액(3.9조원) 중 1세대 1주택자 비중은 2.1%(799억원)에 불과

ㅁ 시가 약 16억원(공시가격 11억원)* 이하 주택 보유자는 과세대상에서 제외되며, 이 가액을 초과하는 고가주택 보유자에게 과세

* 21년 시가 약 16억원(공시가격 11억원) 초과 주택 수(비중) : 34.6만호(1.9%)

ㅇ 기본공제금액을 공시가격 9→11억원(시가 약 13→16억원)으로 상향 하면서 고지인원 8.9만명(△40.3%), 세액 814억원(△29.1%) 감소 효과

ㅇ 전체 1세대 1주택자 인원 중 72.5%는 시가 25억원(공시가격 17억원, 과세표준 6억원) 이하자로 평균세액은 50만원수준

* 시가 20억원(공시가격 14억원, 과세표준 3억원) 이하자의 평균세액은 27만원 (전체 1세대 1주택자 중 44.9%)

ㅁ 세부담상한 1.5배가 적용되어 과도한 세부담 상승을 방지

(사례) 서울 강남구 A아파트 보유 1세대 1주택자

* 시가: 20년 22.1억원(공시가격 15.5억원) → 21년 35.9억원(공시가격 25.1억원) 세부담상한: 1.5배 적용

▶ 세부담상한 적용 전 세액: 679만원 → 세부담상한 적용 후 세액: 296만원 (△383만원)

2. 1세대 1주택자 장기보유, 고령 은퇴자는 최대 80%까지 세부담이 경감되고, 3명중 1명은 원래 세부담 보다 80% 깎아줍니다

ㅁ 1세대 1주택자 고령자 및 장기보유 공제가 최대 80%까지 적용됨에 따라 절대적 세부담은 크지 않음

* 1세대 1주택자 세액공제: ①+② 합산 최대 80% 한도

①고령자공제 (만60세 이상: 20~40%) + ②장기보유공제 (5년 이상: 20~50%)

ㅇ 금년 고지분부터 고령자 공제 및 합산공제한도가 상향 조정

* 고령자 공제 구간별 +10%p↑, 합산공제 한도 최대 70% → 80%

ㅁ 1세대 1주택자(13.2만명) 중 84.3%가 고령자 또는 장기보유 공제를적용(11.1만명)받고 있으며, 최대 공제 80%를 적용받는 인원(4.4만명)은 3명 중 1명(33% 수준) → 세액은 2,267억원 감소

ㅁ 시가가 상승한 고가주택의 경우에도 고령자·장기보유 여부에 따라 세부담이 경감되는 사례도 발생

(사례) 서울 강남구 B아파트 보유 1세대 1주택자

* 시가: 20년 23.9억원(공시가격 16.7억원) → 21년 26억원(공시가격 18.2억원)

▶ 세액공제 미적용시: (20년) 296만원 → (21년) 352만원 (+56만원)

▶ 세액공제 최대 공제(‘20년 70%, ’21년 80%) 적용시

: (‘20년) 89만원 → (’21년) 70만원 (△19만원)

3. 종부세는 다주택자와 법인이 대부분을 부담합니다

ㅁ 21년 주택분 종부세 고지 세액 5.7조원 중 다주택자(48.5만명,2.7조원) 및 법인(6.2만명, 2.3조원)이 88.9%로 세액의 대부분을 부담

ㅇ 20년 대비 늘어난 주택분 종부세액(3.9조원)도 다주택자(1.8조원) 및 법인(1.8조원)이 91.8%를 부담

ㅁ 세부담이 급증하는 사례는 3주택 이상(조정 2주택 포함) 고액 부동산 보유자로 실거주 목적 보유로 보기 어려운 경우임

ㅇ 다주택자(48.5만명) 중 3주택 이상자(조정 2주택 포함)가 85.6%(41.5만명) 이며, 이들이 다주택자 세액(2.7조원) 중 96.4%(2.6조원)를 부담

(사례) 다주택자 과세사례

1. (일반 2주택 보유자) 서울 양천구 C아파트 + 경북 상주 D주택 보유

* 시가 14억원(공시가격 9.8억원), 15년 보유, 시가 2300만원(공시가격 1,600만원), 4년 보유

→ 세액: 181만원 ※ 다주택자 중 14.4%(전체 주택분 종부세 납부인원 중 7.4%)

2. (조정대상지역 2주택 보유자) 서울 강남구 E아파트 + 서울 강남구 F주택 보유

* 시가 26억원(공시가격 18억원), 13년 보유, 시가 27억원(공시가격 19억원), 5년 보유

→ 세액: 5,869만원 ※ 다주택자 중 85.6%(전체 주택분 종부세 납부인원 중 43.8%)

ㅇ 작년 종부세법 개정(20.8월)이후 매울 유도를 위하여 21년 과세기준일(6.1일)까지 10개월의 유예기간을 부여한 점도 감안 필요

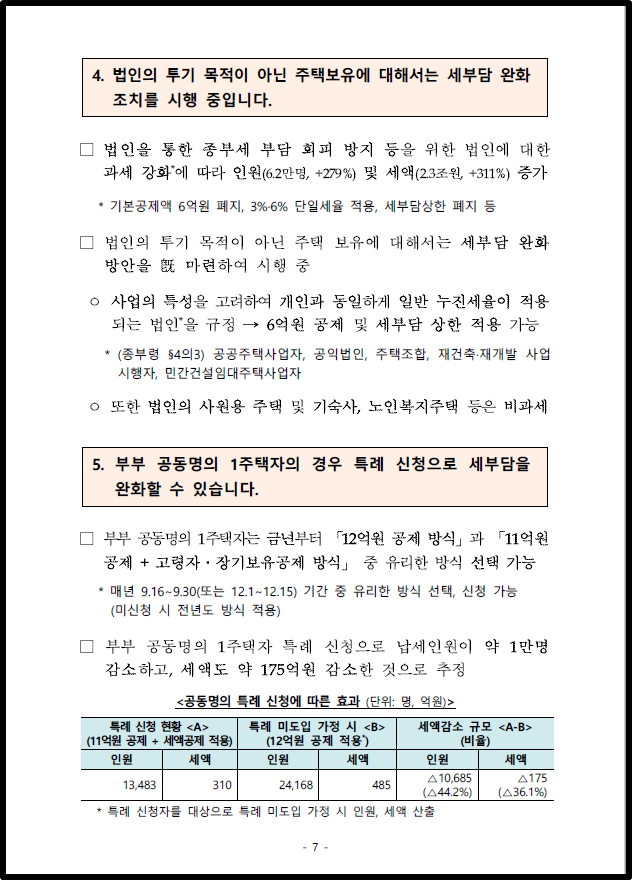

4. 법인의 투기 목적이 아닌 주택보유에 대해서는 세부담 완화 조치를 시행 중입니다

ㅁ 법인을 통한 종부세 부담 회피 방지 등을 위한 법인에 대한과세 강화에 따라 인원(6.2만명, +279%) 및 세액(2.3조원, +311%) 증가

* 기본공제액 6억원 폐지, 3%·6% 단일세율 적용, 세부담상한 폐지 등

ㅁ 법인의 투기 목적이 아닌 주택 보유에 대해서는 세부담 완화 방안을 旣마련하여 시행 중

ㅇ 사업의 특성을 고려하여 개인과 동일하게 일반 누진세율이 적용되는 법인을 규정 → 6억원 공제 및 세부담 상한 적용 가능

* (종부령 §4의3) 공공주택사업자, 공익법인, 주택조합, 재건축·재개발 사업 시행자, 민간건설임대주택사업자

ㅇ 또한 법인의 사원용 주택 및 기숙사, 노인복지주택 등은 비과세

5. 부부 공동명의 1주택자의 경우 특례 신청으로 세부담을 완화할 수 있습니다

ㅁ 부부 공동명의 1주택자는 금년부터 12억원 공제 방식과 11억원공제 + 고령자ㆍ장기보유공제 방식 중 유리한 방식 선택 가능

* 매년 9.16∼9.30(또는 12.1∼12.15) 기간 중 유리한 방식 선택, 신청 가능(미신청 시 전년도 방식 적용)

ㅁ 부부 공동명의 1주택자 특례 신청으로 납세인원이 약 1만명 감소하고, 세액도 약 175억원 감소한 것으로 추정

6. 유동성 문제 완화를 위해 분납 제도를 활용할 수 있습니다

ㅁ 증가한 세부담으로 인한 유동성 문제 완화를 위하여 분납 제도를 적극 활용할 수 있도록 안내할 계획

* 종부세법 §20: 세액 250만원 초과 시 이자상당액 부담 없이 6개월 간 분납

→ 분납 가능 금액: (납부세액 500만원 이하) 해당세액 – 250만원 (납부세액 500만원 초과) 해당세액의 50% 이하 금액

ㅇ (안내문 발송) 종합부동산세 납부안내문에 분납대상·분납기간 및 신청방법 등을 자세히 안내함으로써 납세자가 제도를 몰라 이용하지 못하는 사례 방지

ㅇ (신청 편의 개선) 홈택스 신청 시 분납가능한 최대 세액이 자동으로 입력되도록 화면 개선

* 예) 납부세액 1,000만원 가정시 :

(기존) 분납할 세액 직접 입력 → (개선) 500만원 자동입력 후 (납세자 수정 가능)

7. 종부세수는 전액 지방정부 재원으로 사용됩니다

ㅁ 종부세 세수는 전액 부동산 교부세로 지자체로 이전되어 지역 균형발전을 위한 지방정부 재원으로 사용 → 중앙정부의 재정 적자 보전 목적이 아님

8. 종부세 부담의 세입자 전가는 제한적입니다

ㅁ 임대료 수준은 임대시장의 수요 공급 상황에 따라 결정되는 것이므로 일방적인 부담 전가에는 한계

ㅁ 임대차시장 안정 및 임차인 보호를 위해 전월세상한제 등 제도적 보완 장치 마련

ㅇ 다주택자가 증가한 세부담을 세입자에게 전가하는 것은 제한적

원본자료가 궁금하신 분들은 아래로 파일을 올려놓았습니다

다운받아보세요!!!

종합부동산세 합산배제 및 부부공동명의 1주택자 과세특례등 신고하세요

종합부동산세 합산배제 및 부부공동명의 1주택자 과세특례등 신고하세요

2021년 9월 14일 국세청에서 종합부동산세 합산배제 및 부부공동명의 1주택자 과세특례등 신고하세요 보도자료가 나왔습니다 종합부동산세 합산배제 및 부부 공동명의 1주택자 과세특례등을 9.16

nambuland.tistory.com